Resumen rápido

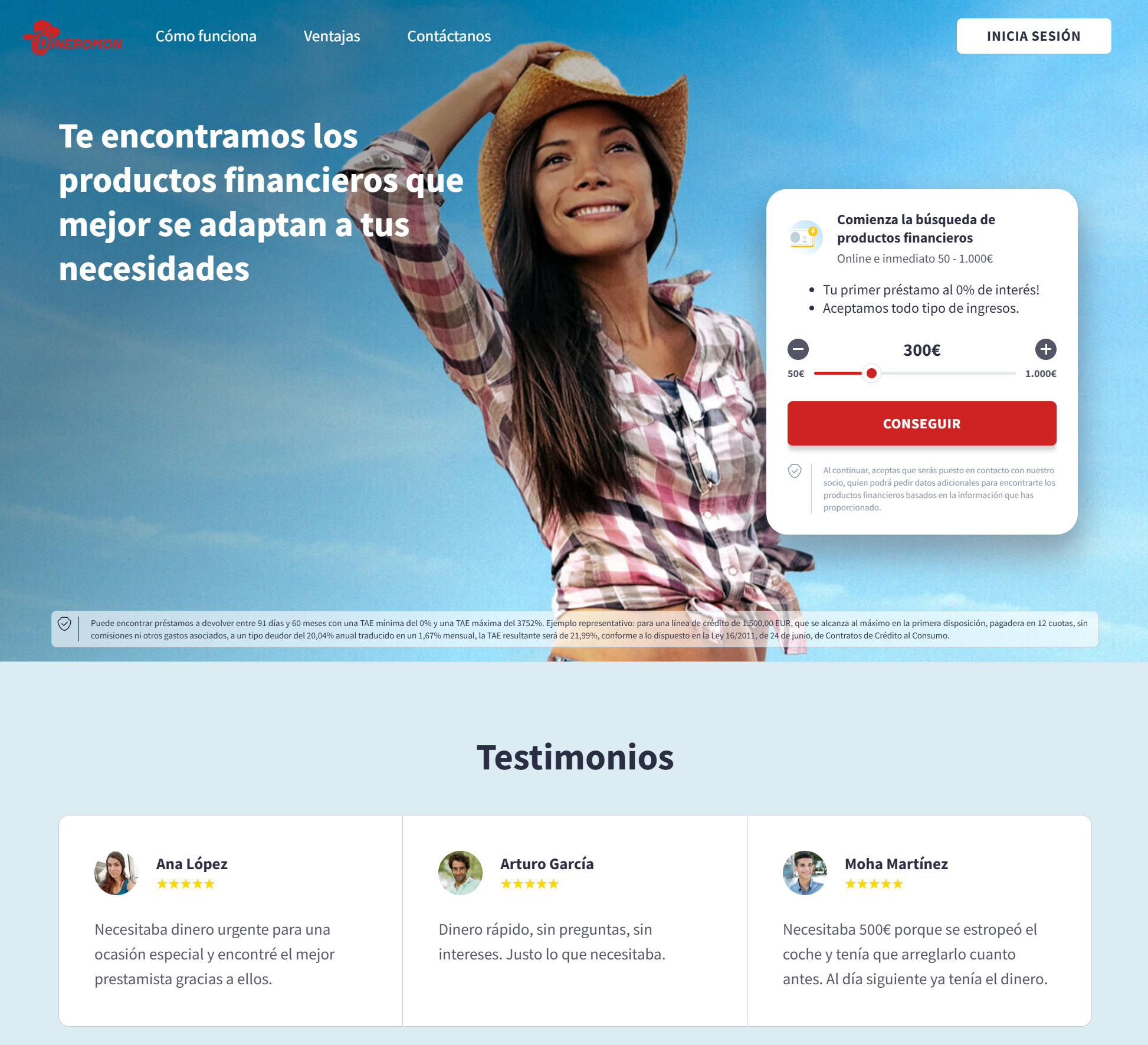

Dineromon es una opción pensada para quien necesita una cantidad pequeña o media y quiere iniciar la búsqueda de financiación de forma online. Su propuesta pública es clara: encontrar productos financieros que se adapten a tus necesidades, con importes visibles de 50 a 1.000 EUR y un mensaje atractivo para nuevos usuarios: primer préstamo al 0% de interés.

Nuestra opinión: Dineromon puede ser una buena puerta de entrada si quieres rapidez, una solicitud sencilla y la posibilidad de comparar sin recorrer varias webs. El punto decisivo es no quedarse solo con el reclamo del 0%: antes de aceptar, conviene confirmar el proveedor final, el plazo, la TAE, las comisiones y el total a devolver.

Buscador útil para importes de 50 a 1.000 EUR y primer préstamo promocional; exige revisar bien la TAE máxima y la oferta final.

Dineromon opiniones: qué ofrece realmente

Dineromon no intenta venderse como una banca tradicional. Su mensaje está más cerca de un buscador: te ayuda a iniciar una solicitud y a encontrar productos financieros que puedan adaptarse a tu situación. Eso puede ser útil si necesitas una respuesta rápida y no quieres comparar manualmente prestamistas, intermediarios y formularios distintos.

La parte más atractiva de su propuesta es la combinación de tres elementos: solicitud online, rango de 50 a 1.000 EUR y posible primer préstamo al 0% de interés. Para un usuario que necesita una cantidad puntual, esa combinación puede tener sentido. La clave es confirmar si la promoción aplica a tu caso, durante qué plazo y con qué proveedor.

Qué es Dineromon

Dineromon se presenta como un servicio para encontrar productos financieros adaptados a la necesidad del usuario. En su propio texto de solicitud se indica que, al continuar, el usuario puede ser puesto en contacto con un socio que podría pedir datos adicionales para encontrar productos financieros basados en la información proporcionada.

Eso significa que conviene entender Dineromon como punto de inicio y no como garantía de concesión. Puede ayudarte a conectar con una opción, pero la aprobación, las condiciones, la TAE y el calendario de pago dependen de la oferta final que se te presente.

Cómo funciona Dineromon paso a paso

El recorrido es sencillo: eliges el importe, completas la solicitud, autorizas el contacto y recibes una posible propuesta o derivación. Lo importante es distinguir entre el formulario inicial y el contrato final. El primero sirve para buscar opciones; el segundo es el documento que define lo que realmente pagarás.

Solicitar préstamo con Dineromon

Accede desde nuestro enlace patrocinado, indica el importe y revisa la oferta final antes de aceptar cualquier contrato.

Importes, plazos y primer préstamo al 0%

En la página revisada, Dineromon muestra una búsqueda de productos financieros “online e inmediato” de 50 a 1.000 EUR. Ese rango encaja con gastos puntuales: una reparación, una factura atrasada, un imprevisto doméstico o una necesidad temporal de liquidez.

También comunica que el primer préstamo puede ser al 0% de interés. Es una ventaja potente si aplica de verdad a tu perfil, importe y plazo. Aun así, debes verificar si existe alguna comisión, si el plazo es suficiente y qué ocurre si no devuelves en fecha. Un préstamo promocional deja de ser buena idea si terminas pagando demora o aceptando una prórroga cara.

El aviso legal visible en la página indica plazos de devolución entre 91 días y 60 meses. Esto sugiere que Dineromon puede orientar hacia productos diferentes, no solo hacia un minicrédito de pocos días. Por eso la comparación debe hacerse con números finales y no con el reclamo inicial.

Ventajas y límites de Dineromon

Puntos fuertes

- Solicitud online sencilla para importes de 50 a 1.000 EUR.

- Mensaje comercial claro: primer préstamo al 0% de interés.

- Puede aceptar distintos tipos de ingresos, según su comunicación pública.

- Útil para no mirar manualmente varias entidades.

- Rango adecuado para necesidades puntuales y controlables.

Puntos a revisar

- La aprobación no está garantizada.

- La oferta final puede depender de un socio o proveedor externo.

- La TAE máxima comunicada es muy elevada y exige leer condiciones.

- El 0% puede estar sujeto a importe, plazo, perfil y proveedor.

- Los costes por demora pueden cambiar completamente la conveniencia.

Costes, TAE y ejemplo representativo

El elemento más delicado de Dineromon es el coste potencial. En el aviso visible se comunica una TAE mínima del 0% y una TAE máxima del 3752%, con préstamos a devolver entre 91 días y 60 meses. Ese rango tan amplio significa que no basta con leer “0%”: hay que mirar la oferta final.

La página incluye un ejemplo representativo para una línea de crédito de 1.500 EUR, pagadera en 12 cuotas, sin comisiones ni otros gastos asociados, con tipo deudor anual del 20,04% y TAE del 21,99%. Este ejemplo puede parecer razonable frente a la TAE máxima, pero sigue siendo solo un ejemplo: tu contrato puede ser distinto.

Nuestra recomendación práctica: si la oferta final mantiene un coste bajo, plazo razonable y cuota cómoda, Dineromon puede ser una vía atractiva. Si la TAE sube mucho, si aparecen comisiones o si la cuota te deja sin margen, conviene parar y comparar alternativas.

Requisitos habituales para solicitar

Dineromon comunica que acepta todo tipo de ingresos. En la práctica, los proveedores suelen revisar edad, residencia en España, teléfono móvil, correo electrónico, cuenta bancaria, ingresos, estabilidad y capacidad de devolución. También pueden pedir datos adicionales durante el proceso.

Si tus ingresos son irregulares, no maquilles la situación. Un préstamo rápido solo ayuda si puedes devolverlo. Si dependes de un ingreso incierto, pide menos, elige un plazo realista y no firmes sin saber qué ocurre si te retrasas.

Dineromon y ASNEF: qué esperar

Dineromon no debe entenderse como aprobación automática para personas en ASNEF. Al funcionar como buscador o canal de contacto, puede haber socios con criterios distintos, pero cada proveedor decide si acepta o rechaza el perfil.

Si tienes ASNEF, céntrate en tres preguntas: cuánto necesitas de verdad, cuánto pagarás en total y qué pasará si no puedes devolver a tiempo. A veces una oferta aprobada no es una buena oferta si el coste es demasiado alto.

Para quién puede encajar Dineromon

Dineromon puede encajar si necesitas entre 50 y 1.000 EUR, quieres una solicitud online rápida y te atrae la posibilidad de un primer préstamo al 0% de interés. También puede ser útil si tienes ingresos no tradicionales y quieres comprobar si algún proveedor estudia tu caso.

No encaja tan bien si buscas un préstamo grande, si necesitas certeza absoluta de aprobación o si no puedes asumir una cuota adicional. En préstamos rápidos, la mejor señal no es la velocidad, sino que el coste final sea claro y asumible.

Checklist antes de solicitar en Dineromon

- Confirma el 0%: revisa si aplica a tu importe, plazo y perfil.

- Mira el proveedor final: identifica quién concede o gestiona la oferta.

- Revisa TAE y comisiones: no te quedes solo con la cuota.

- Calcula el total: suma todo lo que pagarás hasta cancelar.

- Valora el plazo: más meses pueden hacer la cuota cómoda, pero subir el coste.

- Lee demora y prórrogas: aquí suelen aparecer los problemas caros.

- Pide menos si dudas: un importe pequeño protege tu presupuesto.

- No firmes por impulso: una solicitud rápida no obliga a aceptar.

Nuestra opinión final sobre Dineromon

Dineromon nos parece una opción interesante para iniciar la búsqueda de un préstamo online pequeño o medio. Su propuesta es directa, visual y fácil de entender: eliges un importe, completas la solicitud y puedes acceder a productos financieros que encajen con tu necesidad. Para quien valora rapidez y sencillez, eso tiene mucho atractivo.

La recomendación es positiva si lo usas con cabeza. Dineromon puede ser especialmente conveniente cuando el primer préstamo al 0% aplica realmente y el total a devolver queda claro. La clave es convertir la rapidez en una ventaja, no en una excusa para saltarte la lectura del contrato. Si la oferta final es transparente, barata y sostenible, Dineromon puede ser un buen camino para resolver una necesidad puntual de financiación.

¿Quieres probar Dineromon?

Entra desde nuestro enlace patrocinado, inicia la búsqueda y acepta solo una oferta que tenga coste claro y cuota realista.

Preguntas frecuentes

¿Dineromon es prestamista directo?

Lo tratamos como buscador o canal de productos financieros. Puede ponerte en contacto con socios o proveedores, pero la aprobación y las condiciones finales dependen de la entidad que evalúe tu solicitud.

¿Cuánto puedo pedir en Dineromon?

La página revisada muestra importes de 50 a 1.000 EUR. La cantidad real disponible depende del perfil, de los ingresos y del proveedor final.

¿El primer préstamo de Dineromon es gratis?

Dineromon comunica un primer préstamo al 0% de interés. Debes confirmar en la oferta final si aplica a tu caso y si existen comisiones, condiciones o costes por retraso.

¿Dineromon acepta todo tipo de ingresos?

Su comunicación indica que acepta todo tipo de ingresos, pero eso no garantiza aprobación. El proveedor final puede pedir información adicional y evaluar solvencia.

¿Qué debo revisar antes de aceptar?

Revisa TAE, TIN, comisiones, cuota, plazo, total a devolver, proveedor final, costes de demora y si el pago encaja con tus ingresos reales.

Fuentes y criterio editorial

Reseña elaborada con información pública de Dineromon, su información visible de solicitud, importes, plazos, TAE y ejemplo representativo, criterios editoriales de UrgentePrestamo.es y guías de Google Search Central sobre contenido útil. Información consultada el 21 de mayo de 2026.

Pavel Stich

Pavel Stich es cofundador de MiniCreditos24.es, redactor especializado en contenidos financieros e inversor en startups con potencial de impacto positivo. En 2018 superó las pruebas de competencia profesional en concesión e intermediación de crédito. En UrgentePrestamo.es aporta criterio editorial para explicar préstamos online, costes, riesgos y decisiones de financiación de forma clara y responsable.